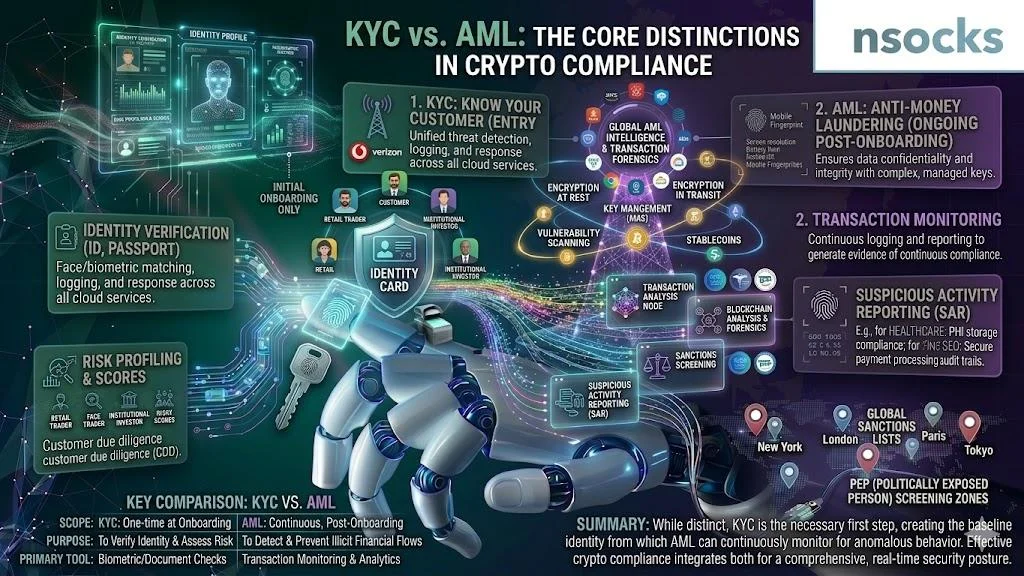

🔑 AML против KYC: в чём разница в криптокомплаенсе

Рынок криптовалют в США превысил 2 триллиона долларов общей капитализации, и с этим ростом появились более строгие правила от федеральных регуляторов. Два термина доминируют в каждом разговоре о комплаенсе в крипторегулировании. Большинство людей считают их одним и тем же, но различие между AML и KYC реально и значимо. Одно охватывает полный спектр мониторинга против отмывания денег, а другое сосредоточено на подтверждении личности пользователя перед предоставлением доступа к финансовым услугам.

🔍 Понимание AML и KYC в криптокомплаенсе

Обе системы существуют для защиты финансовых платформ и их пользователей от мошенничества, краж и незаконной деятельности. В криптовалюте эти системы стали обязательными для любой биржи или провайдера кошельков, работающих на рынке США. Когда люди сравнивают AML и KYC, они часто предполагают, что оба термина описывают один и тот же процесс. Но то, как работает каждая из них, принципиально отличается.

🛡️ Что означает AML в финансовом мониторинге

AML (Anti-Money Laundering — противодействие отмыванию денег) — это набор правил, процессов и технологий, которые финансовые учреждения используют для выявления и предотвращения незаконных денежных потоков. В криптовалюте транзакционный мониторинг AML работает круглосуточно по всем пользовательским счетам. Система помечает необычные паттерны, внезапные всплески объёмов, переводы в высокорисковые юрисдикции или быстрые перемещения средств между кошельками.

Это не разовая проверка. Хотя KYC и AML выполняют разные роли, данные о транзакциях непрерывно поступают в автоматизированные системы AML-мониторинга, которые оценивают активность на основе моделей риска. Когда что-то выглядит подозрительно, платформа подаёт отчёт о подозрительной активности (SAR) в FinCEN.

- 🔹 Отслеживает трансграничные перемещения средств в реальном времени

- 🔹 Выявляет попытки структурирования (разделение крупных сумм на мелкие депозиты)

- 🔹 Определяет связи с санкционными кошельками или субъектами

- 🔹 Генерирует автоматические оценки риска для каждой транзакции

✅ Что означает KYC для верификации пользователей

KYC (Know Your Customer — знай своего клиента) — вторая опора криптокомплаенса. Это процесс подтверждения реальной личности пользователя до того, как он сможет торговать, вносить или выводить средства. В криптовалюте верификация личности обычно происходит при регистрации аккаунта. Пользователи предоставляют удостоверение личности государственного образца, подтверждение адреса и иногда селфи для биометрического сопоставления.

Без надлежащего KYC криптоплатформы не могут оценить индивидуальный риск пользователя. Процесс онбординга KYC обычно занимает от 5 минут до 48 часов в зависимости от платформы.

| Характеристика | 🛡️ AML | ✅ KYC |

|---|---|---|

| Полное название | Anti-Money Laundering (противодействие отмыванию денег) | Know Your Customer (знай своего клиента) |

| Основная цель | Выявлять и предотвращать незаконные денежные потоки | Подтверждать личность пользователя |

| Когда работает | Непрерывно, после регистрации | При онбординге + периодические проверки |

| Используемые данные | Паттерны транзакций, адреса кошельков | Удостоверение личности, подтверждение адреса, биометрия |

| Регулятор (США) | FinCEN, Министерство юстиции | FinCEN, SEC, регуляторы штатов |

🔗 Почему обе системы используются вместе

Проводить верификацию личности без мониторинга транзакций — как проверять документы на входе, но игнорировать то, что происходит внутри. Объединение этих двух систем создаёт многоуровневую защиту, которую регуляторы называют комплаенс-фреймворком для криптоплатформ. Каждый уровень улавливает то, что пропускает другой. Подтверждённая личность ничего не значит, если человек впоследствии отмывает деньги через платформу. Вместе эти системы формируют основу любой серьёзной программы AML/KYC-комплаенса.

⚖️ Ключевые различия между системами AML и KYC

Разница между AML и KYC становится яснее, когда вы смотрите, что каждая система делает ежедневно. Они служат разным целям, собирают разные данные и активируются на разных этапах пользовательского опыта.

🎯 Различия в фокусе и назначении

Одна система — о личности. Платформе нужно знать, кто этот человек, где он живёт и имеет ли он законное право пользоваться финансовыми услугами. Другая — о поведении: отслеживает, не занимается ли человек подозрительной активностью со своими деньгами.

Первая задаёт вопрос «Кто вы?», а вторая — «Что вы делаете?». Одна — это снимок, сделанный при регистрации. Другая — непрерывный фильм, пока аккаунт существует. Это фундаментальное разделение — главная причина, по которой люди путают эти два термина, и почему понимание KYC и AML важно для операторов платформ.

📂 Сбор и использование данных

Сбор данных KYC происходит заранее. Пользователь загружает свой паспорт или водительские права. Платформа сверяет документ с базами данных, проверяет совпадения с санкционными списками и присваивает начальный уровень риска. Данные о транзакциях накапливаются со временем: каждый депозит, вывод, сделка и перевод логируется и анализируется в сравнении с историческими паттернами.

Это разделение в обработке данных — одно из самых чётких различий между AML и KYC. Оба набора данных поступают в общие рамки управления рисками платформы, но служат разным аналитическим целям.

| Критерий | 🛡️ Система AML | ✅ Система KYC |

|---|---|---|

| Тип данных | Логи транзакций, аналитика кошельков | Личные документы, биометрические данные |

| Метод сбора | Автоматизированные инструменты мониторинга | Загрузка пользователем + проверка третьими сторонами |

| Частота обновления | В реальном времени / непрерывно | При онбординге + периодическая перепроверка |

| Оценка риска | Оценка риска на основе транзакций | Профилирование риска на основе личности |

| Результат отчётности | SAR направляются в FinCEN | Верифицированные профили пользователей хранятся внутри |

| Правовая основа (США) | Закон о банковской тайне (BSA) | USA PATRIOT Act, BSA |

⏱️ Время в пользовательском пути

Проверка личности происходит на входе. Мониторинг транзакций включается после входа. Этот разрыв во времени — одно из самых практичных различий между AML и KYC, о котором стоит помнить. Стандартный поток верификации пользователя следует предсказуемой последовательности.

- 📝 Пользователь регистрируется с email и паролем

- 🪪 Платформа запрашивает удостоверение личности и подтверждение адреса

- 🤳 Пользователь проходит биометрическую верификацию (селфи или видео)

- ⏳Команда верификации проверяет и одобряет (от 5 минут до 48 часов)

- ✅ Аккаунт активирован, пользователь может вносить средства и торговать

- 🔍 Автоматизированный мониторинг начинается с первой транзакции

- 🚩 Генерируются оповещения, если поведение пересекает пороговые значения риска

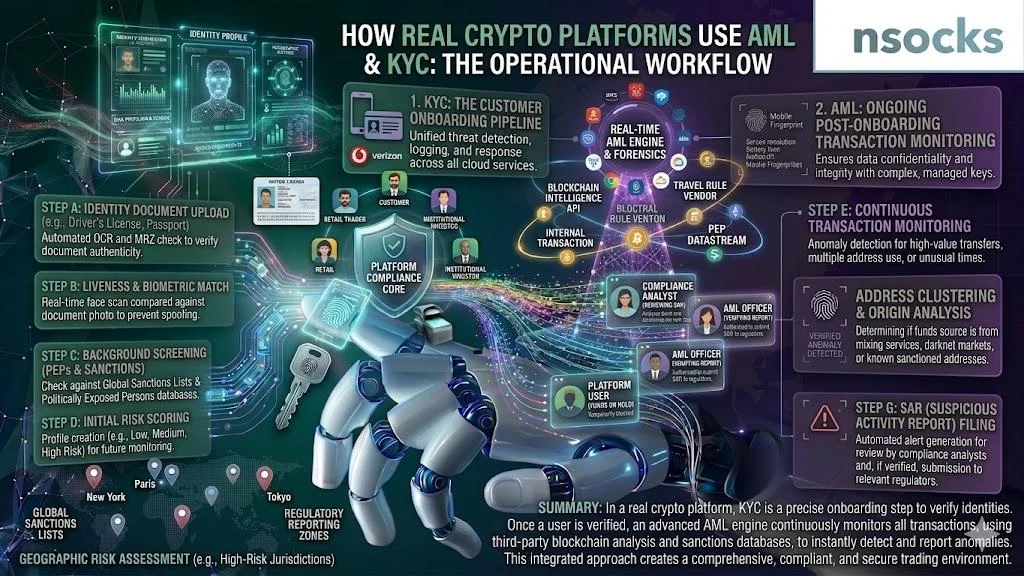

💻 Как AML и KYC работают на реальных криптоплатформах

Криптобиржи США обслуживают миллионы пользователей и миллиарды в ежедневном объёме. Процесс KYC/AML должен масштабироваться без создания узких мест или подвергания платформы регуляторному риску. Эффективные системы криптокомплаенса максимально автоматизируют процессы, сохраняя человеческий контроль для нетипичных случаев.

👤 Процесс онбординга пользователей

Большинство криптобирж США используют многоуровневую модель онбординга. Полный доступ требует полной верификации личности через процесс надлежащей проверки клиента (customer due diligence), и именно здесь рабочий процесс AML и KYC разделяется на отдельные направления. Пользователи предоставляют своё полное юридическое имя, дату рождения, номер социального страхования и фото государственного удостоверения личности.

- 🖥️ Пользователь выбирает уровень верификации (Базовый / Промежуточный / Продвинутый)

- 📄 Система запрашивает документы, соответствующие выбранному уровню

- 🤖 Автоматизированная OCR-система сканирует документ для извлечения данных

- 🔎 Сторонний сервис сверяет данные с государственными базами

- ✅ Статус верификации обновляется, пользователь получает соответствующий уровень доступа

🔎 Мониторинг транзакций после верификации

После верификации каждая сделка, депозит и вывод добавляются в конвейер мониторинга. Этот этап после верификации — то место, где передача от KYC к AML становится наиболее заметной. Платформы используют методы комплаенс-верификации, сочетающие триггеры на основе правил с моделями машинного обучения. Пользователь, который обычно торгует на 500 долларов в неделю, но внезапно перемещает 50 000 долларов за один день, вызовет оповещение.

- 🔹 Поведение пользователей меняется со временем, и профили риска должны адаптироваться

- 🔹 Новые санкционные списки публикуются регулярно, и существующие пользователи должны перепроверяться

- 🔹 Захват аккаунта может превратить легитимный аккаунт в инструмент отмывания

🔄 Системы непрерывного комплаенса

Современные криптоплатформы ведут комплаенс круглосуточно. Некоторые перепроверяют личности пользователей каждые 12 месяцев. Другие запускают перепроверку по событиям риска. Политика KYC/AML на большинстве бирж США предусматривает как плановые, так и событийные проверки.

| Процесс | Частота | Действие |

|---|---|---|

| 🔍 Скрининг транзакций | В реальном времени | Автоматическая оценка риска |

| 🪪 Перепроверка личности | Каждые 12-24 месяца | Повторная загрузка документов |

| 🌍 Санкционный скрининг | Ежедневно | Перекрёстная проверка всех пользователей |

| 🚩 Подача SAR | По мере необходимости | Отчёт в FinCEN в течение 30 дней |

🏛️ Регуляторная база в США

Крипторегулирование в США не управляется одним ведомством. Несколько федеральных органов и органов штатов разделяют надзор, делая правила AML/KYC одними из самых сложных в мире.

🏢 Роль финансовых регуляторов

FinCEN находится в центре правоприменения по противодействию отмыванию денег в США. Все предприятия денежных услуг (Money Services Businesses), включая криптобиржи, должны регистрироваться, вести программы противодействия отмыванию денег и подавать SAR. SEC контролирует криптоактивы, классифицируемые как ценные бумаги. Регуляторы штатов, такие как BitLicense штата Нью-Йорк, добавляют ещё один уровень, делая обязательства по AML и KYC ещё более сложными. Ландшафт финансового регулирования криптовалют в США, возможно, самый требовательный в мире.

📋 Требования комплаенса для криптокомпаний

Каждая криптокомпания, работающая в США, должна соответствовать базовому набору обязательств. Невыполнение приводит к штрафам, отзыву лицензий или уголовному преследованию.

| Требование | Ответственное ведомство | Штраф за несоблюдение |

|---|---|---|

| 🏦 Регистрация MSB | FinCEN | До $250 000 за нарушение |

| 🛡️ Программа AML | FinCEN | Гражданские и уголовные наказания |

| ✅ Верификация KYC | FinCEN | Принудительные меры, потеря лицензии |

| 📄 Подача SAR | FinCEN | $100 000+ за пропущенный отчёт |

| 📊 Подача CTR (>$10 000) | FinCEN | Штраф до $250 000 |

🌐 Влияние на пользователей и бизнес

Регулирование создаёт трение: более длительный онбординг, строгие лимиты на вывод средств и больше запросов документов. Но оно также создаёт доверие. Институциональные инвесторы не будут работать с платформами без надлежащего комплаенса. Комплаенс-фреймворк, при правильной реализации, открывает двери, которые иначе остались бы закрытыми. Банки отказывают в услугах компаниям, которые обходят проверки KYC и AML.

✅ Преимущества AML и KYC для криптоэкосистемы

Обе системы приносят реальные преимущества как платформам, так и пользователям. Понимание AML и KYC — это не просто теоретическое упражнение. Это напрямую влияет на то, насколько хорошо платформа защищает своё сообщество. Путь к массовому принятию криптовалют проходит через эффективный комплаенс.

🛡️ Предотвращение мошенничества и снижение риска

Мошенничество обходится финансовой системе США в миллиарды долларов ежегодно. Правильно настроенные системы KYC и AML снижают риски с обеих сторон. Платформы выявляют злоумышленников раньше. Пользователи реже теряют деньги.

✅ Преимущества

- 🟢 Снижение числа захватов аккаунтов через биометрическую верификацию

- 🟢 Более быстрое выявление попыток структурирования и расслоения

- 🟢 Снижение уровня чарджбэков на фиатных шлюзах

- 🟢 Снижение контактов с санкционными субъектами

❌ Ограничения

- 🔴 Ни одна система не ловит 100% незаконной активности

- 🔴 Ложные срабатывания создают трение для добросовестных пользователей

- 🔴 Расходы на комплаенс перекладываются на пользователей через комиссии

🤝 Повышение доверия и прозрачности

Когда пользователи знают, что платформа проверяет личности и контролирует транзакции, они чувствуют себя увереннее, внося крупные суммы. Различие между AML и KYC может казаться абстрактным, но их совместный эффект формирует реальное доверие. Отчёты о прозрачности показывают, сколько SAR было подано и какой процент транзакций был помечен. Больше доверия — больше пользователей, больше ликвидности и больше институционального капитала.

🏦 Институциональное принятие криптовалют

Банки, хедж-фонды и управляющие активами не будут инвестировать в платформы без эквивалентных мер защиты. Надёжные программы KYC для криптовалют — обязательное условие для институционального участия.

Хедж-фонд среднего размера из США, рассматривавший пять бирж в 2024 году, отклонил три из них сразу из-за слабой подачи SAR, отсутствия непрерывного мониторинга и плохой проверки клиентов. Только платформы с проверенной KYC/AML-инфраструктурой прошли отбор. Общая длительность проверки комплаенса: 14 недель.

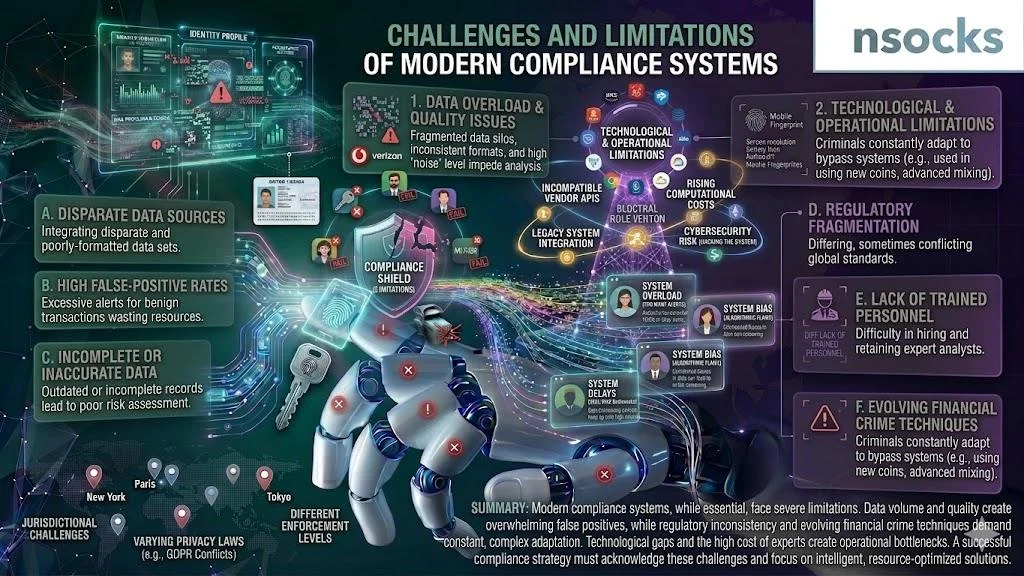

⚠️ Проблемы и ограничения систем комплаенса

Ни одна система комплаенса не безупречна. Даже при чёткой структуре AML и KYC обе системы создают реальные операционные проблемы для платформ и их пользователей. Стоимость, трение и риски конфиденциальности — три крупнейшие проблемы, с которыми каждая американская криптокомпания сталкивается ежедневно.

😤 Трение в пользовательском опыте

Средний пользователь криптовалют в США должен предоставить от 4 до 7 документов при регистрации. Верификация занимает от 5 минут до 72 часов. Несмотря на очевидные преимущества AML и KYC, опрос 2024 года показал, что примерно 25% пользователей никогда не завершают верификацию из-за чрезмерных запросов документов и долгого ожидания.

🔒 Проблемы конфиденциальности данных

Обязательная верификация личности противоречит первоначальной философии приватности криптовалют. Пользователи передают паспорта, номера социального страхования и домашние адреса. Хотя KYC и AML защищают от мошенничества, они также создают концентрации конфиденциальных данных. Утечки данных в криптокомпаниях раскрыли миллионы записей. Это противоречие между комплаенсом и приватностью остаётся одной из самых обсуждаемых тем в отрасли.

💰 Операционные расходы для компаний

Криптобиржа среднего уровня в США тратит от 2 до 10 миллионов долларов в год на комплаенс. При раздельном рассмотрении расходов AML и KYC мониторинг транзакций обычно потребляет больший бюджет. Это включает программное обеспечение мониторинга, зарплаты комплаенс-офицеров, юридические расходы и затраты на аудит.

- 🔹 Автоматизация верификации документов сокращает ручную проверку на 60-80%

- 🔹 Многоуровневая система на основе риска означает более дешёвую обработку для низкорисковых пользователей

- 🔹 Облачные инструменты мониторинга масштабируются вместе с объёмом транзакций

- 🔹 Системы совместной верификации принимают проверки от других лицензированных провайдеров

📊 Сравнительная таблица: AML и KYC с первого взгляда

Это ставит полную картину рядом по каждому основному измерению. При сравнении этих двух систем в масштабе различия чёткие — они выполняют разные функции в рамках общей цели комплаенса. Эта таблица охватывает наиболее часто задаваемые вопросы о AML и KYC в одном месте.

| Измерение | 🛡️ AML | ✅ KYC |

|---|---|---|

| Назначение | Предотвращение отмывания денег и финансирования терроризма | Верификация личности и оценка индивидуального риска |

| Время | Непрерывно, начинается с первой транзакции | В основном при онбординге, с периодическими перепроверками |

| Тип данных | Записи транзакций, аналитика кошельков | Государственные удостоверения, подтверждение адреса, биометрия |

| Функция | Мониторить, выявлять, отчитываться о подозрительной активности | Идентифицировать, верифицировать, классифицировать пользователей по уровню риска |

| Влияние на пользователя | В основном незаметно, если не сработало оповещение | Требуется прямое участие (загрузка документов) |

🌍 Примеры из реальной практики в криптоиндустрии

Биржа в США, обрабатывающая 15 000 регистраций в день, автоматически одобряет 82% в течение 3 минут. Оставшиеся 18% отправляются на ручную проверку (в среднем 6 часов). Именно здесь роли AML и KYC становятся чётко видны в ежедневных операциях. После одобрения каждая первая транзакция активирует мониторинг. В течение 30 дней примерно 0,4% новых аккаунтов генерируют оповещение. Около 15% из них приводят к подаче SAR.

| Сценарий | Роль KYC | Роль AML |

|---|---|---|

| 🆕 Регистрация нового пользователя | Верифицировать личность, назначить уровень риска | Ещё не активна |

| 💸 Крупный вывод ($25 000+) | Подтвердить совпадение личности с владельцем | Пометить, если паттерн необычен |

| 🌐 Трансграничный перевод | Проверить гражданство и санкции | Мониторить кошелёк назначения |

| 🔄 Повторяющиеся мелкие депозиты | Уже верифицирован | Выявить паттерны структурирования |

| 🏦 Фиатный вывод на банковский счёт | Перепроверить, если неактивен более 12 месяцев | Проверить на расслоение |

🔮 Будущее систем AML и KYC

Доказательства с нулевым разглашением (zero-knowledge proofs) могут позволить пользователям верифицировать личность без раскрытия личных документов. Инструменты ончейн-аналитики отслеживают средства через блокчейны, ориентированные на приватность, с растущей точностью. Мониторинг на основе ИИ снижает уровень ложных срабатываний. Некоторые платформы сообщают о 40% улучшении после перехода на системы на основе машинного обучения. Связь между этими двумя системами, вероятно, будет усиливаться по мере развития технологий.

FinCEN предложил правила в 2024 году, расширяющие требования к отчётности на DeFi-протоколы. SEC продолжает добиваться более чётких определений того, какие криптоактивы квалифицируются как ценные бумаги. Платформы, строящие сильные комплаенс-фреймворки сейчас, будут лучше подготовлены, когда правила вступят в силу. Ландшафт KYC и AML смещается в сторону децентрализованных решений идентификации. Кошельки самоуправляемой идентичности (SSI) могут хранить верифицированные учётные данные, предъявляемые на нескольких платформах, сокращая избыточную верификацию без ущерба для комплаенса.

❓ Часто задаваемые вопросы

В чём главное различие между AML и KYC?

Одна система отслеживает транзакции, другая подтверждает личность пользователя.

Является ли KYC частью комплаенса AML?

Да, это один из компонентов более широкой программы противодействия отмыванию денег.

Почему криптобиржи требуют KYC?

Законодательство США требует проверки личности для всех предприятий денежных услуг (MSB).

Может ли AML работать без KYC?

Он может помечать активность, но для правоприменения нужна верифицированная личность за аккаунтом.

Обязательно ли KYC в США?

Да, для всех регулируемых финансовых платформ.