🔑 AML vs KYC: sự khác biệt trong tuân thủ tiền mã hóa là gì

Thị trường tiền mã hóa tại Hoa Kỳ đã vượt mức 2 nghìn tỷ đô la về tổng vốn hóa, và cùng với sự tăng trưởng đó, các quy định nghiêm ngặt từ các cơ quan quản lý liên bang đã xuất hiện. Hai thuật ngữ thống trị mọi cuộc trò chuyện về tuân thủ trong quy định tiền mã hóa. Hầu hết mọi người coi chúng là một, nhưng sự phân biệt giữa AML và KYC là có thật và đáng kể. Một bên bao gồm toàn bộ phạm vi giám sát chống rửa tiền, trong khi bên kia tập trung vào việc xác minh danh tính người dùng trước khi cấp quyền truy cập vào các dịch vụ tài chính.

🔍 Tìm hiểu về AML và KYC trong tuân thủ tiền mã hóa

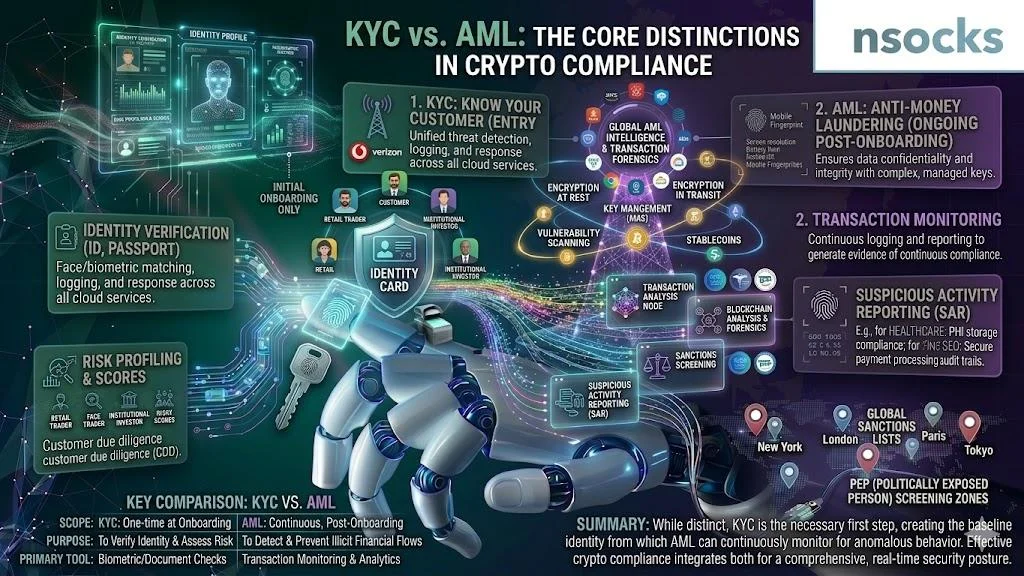

Cả hai hệ thống đều tồn tại để bảo vệ các nền tảng tài chính và người dùng của họ khỏi gian lận, trộm cắp và hoạt động bất hợp pháp. Trong lĩnh vực tiền mã hóa, các hệ thống này đã trở thành bắt buộc đối với bất kỳ sàn giao dịch hoặc nhà cung cấp ví nào hoạt động tại thị trường Hoa Kỳ. Khi mọi người so sánh AML và KYC, họ thường cho rằng cả hai thuật ngữ mô tả cùng một quy trình. Tuy nhiên, cách mỗi hệ thống hoạt động lại hoàn toàn khác nhau về mặt cơ bản.

🛡️ AML nghĩa là gì trong giám sát tài chính

Chống rửa tiền (Anti-Money Laundering) đề cập đến tập hợp các quy tắc, quy trình và công nghệ mà các tổ chức tài chính sử dụng để phát hiện và ngăn chặn dòng tiền bất hợp pháp. Trong tiền mã hóa, hệ thống giám sát giao dịch AML hoạt động 24/7 trên tất cả các tài khoản người dùng. Hệ thống đánh dấu các mẫu bất thường, đột biến khối lượng đột ngột, chuyển tiền đến các khu vực có rủi ro cao, hoặc di chuyển tiền nhanh giữa các ví.

Đây không phải là kiểm tra một lần. Mặc dù KYC và AML phục vụ các vai trò riêng biệt, dữ liệu giao dịch liên tục chảy vào các hệ thống giám sát AML tự động đánh giá hoạt động dựa trên các mô hình rủi ro. Khi có điều gì đó đáng ngờ, nền tảng sẽ nộp Báo cáo Hoạt động Đáng ngờ (SAR) cho FinCEN.

- 🔹 Theo dõi các luồng tiền xuyên biên giới theo thời gian thực

- 🔹 Đánh dấu các nỗ lực phân tách (chia nhỏ các khoản lớn thành nhiều khoản gửi nhỏ hơn)

- 🔹 Xác định các kết nối với ví hoặc thực thể bị trừng phạt

- 🔹 Tạo điểm rủi ro tự động cho mỗi giao dịch

✅ KYC nghĩa là gì trong xác minh người dùng

Biết Khách hàng Của Bạn (Know Your Customer) là trụ cột thứ hai của tuân thủ tiền mã hóa. Đây là quy trình xác nhận danh tính thật của người dùng trước khi họ có thể giao dịch, gửi tiền hoặc rút tiền. Trong tiền mã hóa, xác minh danh tính thường diễn ra trong quá trình đăng ký tài khoản. Người dùng nộp giấy tờ do chính phủ cấp, xác minh địa chỉ, và đôi khi ảnh tự chụp để đối chiếu sinh trắc học.

Không có quy trình KYC đúng đắn, các nền tảng tiền mã hóa không thể đánh giá rủi ro của từng người dùng. Quy trình tiếp nhận KYC thường kéo dài từ 5 phút đến 48 giờ tùy nền tảng.

| Tính năng | 🛡️ AML | ✅ KYC |

|---|---|---|

| Tên đầy đủ | Anti-Money Laundering (Chống rửa tiền) | Know Your Customer (Biết khách hàng của bạn) |

| Mục tiêu chính | Phát hiện và ngăn chặn dòng tiền bất hợp pháp | Xác minh danh tính người dùng |

| Thời điểm hoạt động | Liên tục, sau khi đăng ký | Trong quá trình tiếp nhận + rà soát định kỳ |

| Dữ liệu sử dụng | Mẫu giao dịch, địa chỉ ví | Giấy tờ chính phủ, xác minh địa chỉ, sinh trắc học |

| Cơ quan quản lý (Mỹ) | FinCEN, DOJ | FinCEN, SEC, cơ quan quản lý tiểu bang |

🔗 Tại sao cả hai hệ thống được sử dụng cùng nhau

Chạy xác minh danh tính mà không có giám sát giao dịch giống như kiểm tra giấy tờ ở cửa nhưng lại bỏ qua những gì xảy ra bên trong. Kết hợp hai hệ thống này tạo ra lớp phòng thủ nhiều tầng mà các cơ quan quản lý gọi là khuôn khổ quy trình tuân thủ tiền mã hóa. Mỗi lớp phát hiện những điều mà lớp kia bỏ sót. Một danh tính đã xác minh không có ý nghĩa gì nếu người đó sau đó rửa tiền qua nền tảng. Cùng nhau, các hệ thống này tạo thành xương sống của bất kỳ chương trình tuân thủ AML KYC nghiêm túc nào.

⚖️ Sự khác biệt chính giữa các hệ thống AML và KYC

Sự khác biệt giữa AML và KYC trở nên rõ ràng hơn khi bạn xem xét những gì mỗi hệ thống làm trong hoạt động hàng ngày. Chúng phục vụ các mục đích khác nhau, thu thập dữ liệu khác nhau và kích hoạt ở các giai đoạn khác nhau trong trải nghiệm người dùng.

🎯 Khác biệt về trọng tâm và mục đích

Một hệ thống tập trung vào danh tính. Nền tảng cần biết người này là ai, họ sống ở đâu và liệu họ có được phép hợp pháp sử dụng các dịch vụ tài chính hay không. Hệ thống kia tập trung vào hành vi, theo dõi xem một người có tham gia vào hoạt động đáng ngờ với tiền của họ hay không.

Hệ thống đầu tiên hỏi "Bạn là ai?" trong khi hệ thống thứ hai hỏi "Bạn đang làm gì?". Một hệ thống là bức ảnh chụp tại thời điểm đăng ký. Hệ thống kia là bộ phim liên tục phát sóng trong suốt thời gian tài khoản tồn tại. Sự phân chia cơ bản này là lý do chính khiến mọi người nhầm lẫn hai thuật ngữ này, và lý do hiểu KYC vs AML quan trọng đối với các nhà vận hành nền tảng.

📂 Thu thập và sử dụng dữ liệu

Việc thu thập dữ liệu KYC diễn ra ngay từ đầu. Người dùng tải lên hộ chiếu hoặc giấy phép lái xe của họ. Nền tảng xác minh tài liệu đối chiếu với cơ sở dữ liệu, kiểm tra khớp với danh sách trừng phạt và gán điểm rủi ro ban đầu. Dữ liệu giao dịch tích lũy theo thời gian; mỗi lần gửi tiền, rút tiền, giao dịch và chuyển khoản đều được ghi lại và phân tích đối chiếu với các mẫu lịch sử.

Sự phân chia trong xử lý dữ liệu này là một trong những điểm phân biệt rõ nhất giữa AML và KYC. Cả hai tập dữ liệu đều đưa vào khuôn khổ quản lý rủi ro tổng thể của nền tảng nhưng phục vụ các mục đích phân tích riêng biệt.

| Tiêu chí | 🛡️ Hệ thống AML | ✅ Hệ thống KYC |

|---|---|---|

| Loại dữ liệu | Nhật ký giao dịch, phân tích ví | Tài liệu cá nhân, dữ liệu sinh trắc học |

| Phương thức thu thập | Công cụ giám sát tự động | Người dùng nộp + xác minh bên thứ ba |

| Tần suất cập nhật | Thời gian thực / liên tục | Khi tiếp nhận + xác minh lại định kỳ |

| Đánh giá rủi ro | Chấm điểm rủi ro dựa trên giao dịch | Hồ sơ rủi ro dựa trên danh tính |

| Kết quả báo cáo | SAR nộp cho FinCEN | Hồ sơ người dùng đã xác minh lưu nội bộ |

| Cơ sở pháp lý (Mỹ) | Đạo luật Bí mật Ngân hàng (BSA) | Đạo luật USA PATRIOT, BSA |

⏱️ Thời điểm trong hành trình người dùng

Kiểm tra danh tính diễn ra tại cổng. Giám sát giao dịch bắt đầu sau khi vào. Khoảng thời gian này là một trong những khác biệt thực tế nhất giữa AML và KYC cần ghi nhớ. Quy trình xác minh danh tính người dùng tiêu chuẩn tuân theo một trình tự có thể dự đoán.

- 📝 Người dùng đăng ký bằng email và mật khẩu

- 🪪 Nền tảng yêu cầu giấy tờ do chính phủ cấp và xác minh địa chỉ

- 🤳 Người dùng hoàn thành xác minh sinh trắc học (ảnh tự chụp hoặc video)

- ⏳Đội xác minh xem xét và phê duyệt (5 phút đến 48 giờ)

- ✅ Tài khoản được kích hoạt, người dùng có thể gửi tiền và giao dịch

- 🔍 Giám sát tự động bắt đầu từ giao dịch đầu tiên

- 🚩 Cảnh báo được tạo khi hành vi vượt ngưỡng rủi ro

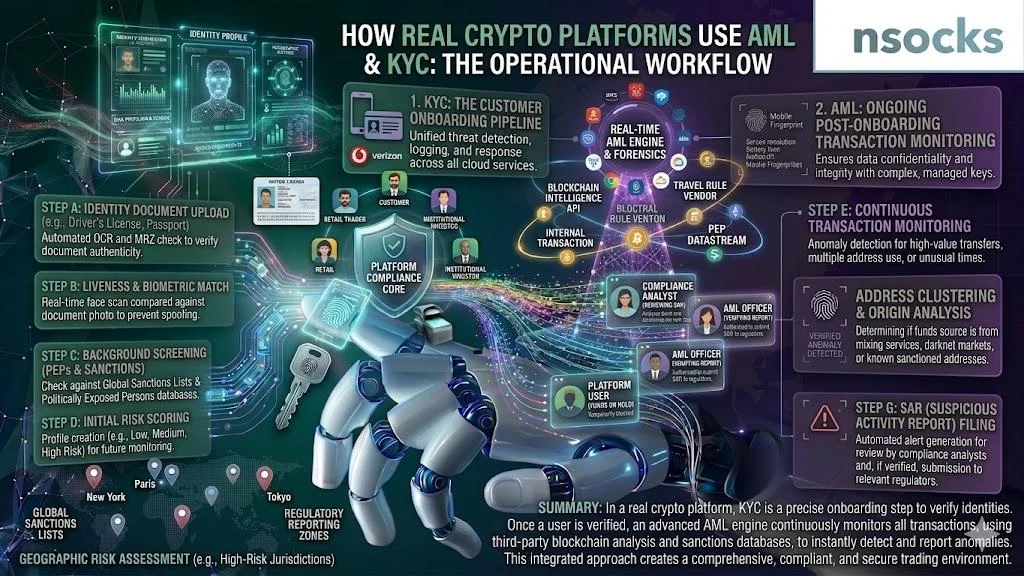

💻 Cách AML và KYC hoạt động trên các nền tảng tiền mã hóa thực tế

Các sàn giao dịch tiền mã hóa tại Mỹ phục vụ hàng triệu người dùng với khối lượng giao dịch hàng ngày lên tới hàng tỷ đô la. Quy trình KYC AML phải có khả năng mở rộng mà không tạo ra điểm nghẽn hoặc khiến nền tảng chịu rủi ro quản lý. Các hệ thống tuân thủ tiền mã hóa hiệu quả tự động hóa tối đa trong khi vẫn duy trì sự giám sát của con người đối với các trường hợp ngoại lệ.

👤 Quy trình tiếp nhận người dùng

Hầu hết các sàn giao dịch tiền mã hóa tại Mỹ sử dụng mô hình tiếp nhận phân tầng. Quyền truy cập đầy đủ đòi hỏi xác minh danh tính hoàn chỉnh thông qua quy trình thẩm định khách hàng, và đây là nơi quy trình AML và KYC tách thành các luồng riêng biệt. Người dùng cung cấp họ tên đầy đủ theo pháp lý, ngày sinh, Số An sinh Xã hội và ảnh giấy tờ do chính phủ cấp.

- 🖥️ Người dùng chọn cấp độ xác minh (Cơ bản / Trung cấp / Nâng cao)

- 📄 Hệ thống yêu cầu tài liệu phù hợp với cấp độ đã chọn

- 🤖 OCR tự động quét tài liệu để trích xuất dữ liệu

- 🔎 Dịch vụ bên thứ ba đối chiếu dữ liệu với cơ sở dữ liệu chính phủ

- ✅ Trạng thái xác minh được cập nhật, người dùng nhận quyền truy cập tương ứng

🔎 Giám sát giao dịch sau xác minh

Sau khi xác minh, mỗi giao dịch, gửi tiền và rút tiền đều được đưa vào quy trình giám sát. Giai đoạn sau xác minh này là nơi sự bàn giao giữa AML và KYC trở nên rõ ràng nhất. Các nền tảng sử dụng phương pháp xác minh tuân thủ kết hợp các kích hoạt dựa trên quy tắc với các mô hình học máy. Một người dùng thường giao dịch 500 đô la mỗi tuần nhưng đột nhiên chuyển 50.000 đô la trong một ngày sẽ kích hoạt cảnh báo.

- 🔹 Hành vi người dùng thay đổi theo thời gian và hồ sơ rủi ro phải thích ứng

- 🔹 Danh sách trừng phạt mới được công bố thường xuyên, người dùng hiện tại phải được sàng lọc lại

- 🔹 Gian lận chiếm đoạt tài khoản có thể biến tài khoản hợp pháp thành công cụ rửa tiền

🔄 Hệ thống tuân thủ liên tục

Các nền tảng tiền mã hóa hiện đại chạy tuân thủ 24/7. Một số xác minh lại danh tính người dùng mỗi 12 tháng. Một số khác kích hoạt xác minh lại dựa trên sự kiện rủi ro. Chính sách KYC AML tại hầu hết các sàn giao dịch Mỹ bắt buộc cả rà soát theo lịch trình và theo sự kiện.

| Quy trình | Tần suất | Hành động |

|---|---|---|

| 🔍 Sàng lọc giao dịch | Thời gian thực | Chấm điểm rủi ro tự động |

| 🪪 Xác minh lại danh tính | Mỗi 12-24 tháng | Nộp lại tài liệu |

| 🌍 Sàng lọc trừng phạt | Hàng ngày | Đối chiếu tất cả người dùng |

| 🚩 Nộp SAR | Khi cần thiết | Báo cáo FinCEN trong vòng 30 ngày |

🏛️ Khung quản lý tại Hoa Kỳ

Quy định tiền mã hóa tại Mỹ không được quản lý bởi một cơ quan duy nhất. Nhiều cơ quan liên bang và tiểu bang chia sẻ giám sát, khiến các quy định AML KYC thuộc vào nhóm phức tạp nhất trên toàn cầu.

🏢 Vai trò của các cơ quan quản lý tài chính

FinCEN nằm ở trung tâm thực thi chống rửa tiền tại Mỹ. Tất cả Doanh nghiệp Dịch vụ Tiền tệ (MSB), bao gồm các sàn giao dịch tiền mã hóa, phải đăng ký, vận hành chương trình chống rửa tiền và nộp SAR. SEC giám sát các tài sản tiền mã hóa được phân loại là chứng khoán. Các cơ quan quản lý cấp tiểu bang như BitLicense của New York thêm một lớp khác, khiến các nghĩa vụ AML và KYC càng phức tạp hơn. Bối cảnh quy định tài chính tiền mã hóa tại Mỹ được xem là khắt khe nhất trên toàn thế giới.

📋 Yêu cầu tuân thủ đối với các công ty tiền mã hóa

Mọi công ty tiền mã hóa hoạt động tại Mỹ phải đáp ứng một bộ yêu cầu cơ bản. Việc không tuân thủ dẫn đến phạt tiền, thu hồi giấy phép hoặc truy cứu trách nhiệm hình sự.

| Yêu cầu | Cơ quan chịu trách nhiệm | Hình phạt vi phạm |

|---|---|---|

| 🏦 Đăng ký MSB | FinCEN | Lên đến 250.000 đô la mỗi vi phạm |

| 🛡️ Chương trình AML | FinCEN | Hình phạt dân sự và hình sự |

| ✅ Xác minh KYC | FinCEN | Hành động thực thi, mất giấy phép |

| 📄 Nộp SAR | FinCEN | Hơn 100.000 đô la cho mỗi báo cáo bỏ sót |

| 📊 Nộp CTR (>10.000 đô la) | FinCEN | Phạt lên đến 250.000 đô la |

🌐 Tác động đến người dùng và doanh nghiệp

Quy định tạo ra ma sát: quá trình tiếp nhận lâu hơn, hạn mức rút tiền khắt khe hơn và yêu cầu tài liệu nhiều hơn. Nhưng nó cũng tạo ra niềm tin. Các nhà đầu tư tổ chức sẽ không đụng đến các nền tảng thiếu tuân thủ đúng mức. Khung tuân thủ, khi triển khai đúng cách, mở ra những cánh cửa mà nếu không sẽ mãi đóng. Các ngân hàng từ chối phục vụ các công ty bỏ qua kiểm tra KYC và AML.

✅ Lợi ích của AML và KYC cho hệ sinh thái tiền mã hóa

Cả hai hệ thống đều mang lại lợi ích thực tế cho cả nền tảng và người dùng. Hiểu về AML và KYC không chỉ là bài tập học thuật. Nó ảnh hưởng trực tiếp đến mức độ bảo vệ cộng đồng của một nền tảng. Con đường hướng tới sự chấp nhận tiền mã hóa đại chúng đi qua tuân thủ hiệu quả.

🛡️ Phòng chống gian lận và giảm thiểu rủi ro

Gian lận gây thiệt hại hàng tỷ đô la mỗi năm cho hệ thống tài chính Mỹ. Các hệ thống KYC và AML được cấu hình đúng giảm thiểu rủi ro ở cả hai phía. Nền tảng phát hiện kẻ xấu sớm hơn. Người dùng mất tiền ít hơn.

✅ Lợi ích

- 🟢 Giảm chiếm đoạt tài khoản thông qua xác minh sinh trắc học

- 🟢 Phát hiện nhanh hơn các nỗ lực phân tách và chồng lớp

- 🟢 Tỷ lệ hoàn trả thấp hơn trên các kênh nạp fiat

- 🟢 Giảm rủi ro tiếp xúc với các thực thể bị trừng phạt

❌ Hạn chế

- 🔴 Không có hệ thống nào phát hiện 100% hoạt động bất hợp pháp

- 🔴 Cảnh báo sai gây ma sát cho người dùng hợp pháp

- 🔴 Chi phí tuân thủ được chuyển cho người dùng thông qua phí

🤝 Tăng cường niềm tin và minh bạch

Khi người dùng biết rằng một nền tảng xác minh danh tính và giám sát giao dịch, họ cảm thấy an tâm hơn khi gửi số tiền lớn hơn. Sự phân biệt giữa AML và KYC có vẻ trừu tượng, nhưng tác động kết hợp tạo ra niềm tin thực sự. Các báo cáo minh bạch cho thấy bao nhiêu SAR đã được nộp và tỷ lệ phần trăm giao dịch bị đánh dấu. Nhiều niềm tin hơn mang lại nhiều người dùng hơn, nhiều thanh khoản hơn và nhiều vốn tổ chức hơn.

🏦 Sự chấp nhận của tổ chức đối với tiền mã hóa

Ngân hàng, quỹ phòng hộ và nhà quản lý tài sản sẽ không đầu tư vào các nền tảng thiếu các biện pháp bảo vệ tương đương. Các chương trình KYC tiền mã hóa vững chắc là điều kiện bắt buộc để các tổ chức tham gia.

Một quỹ phòng hộ quy mô trung bình tại Mỹ khi rà soát năm sàn giao dịch năm 2024 đã loại ngay ba sàn vì nộp SAR yếu kém, không có giám sát liên tục và thẩm định khách hàng kém. Chỉ các nền tảng có cơ sở hạ tầng KYC AML tiền mã hóa chứng minh được mới vượt qua. Tổng thời gian rà soát tuân thủ: 14 tuần.

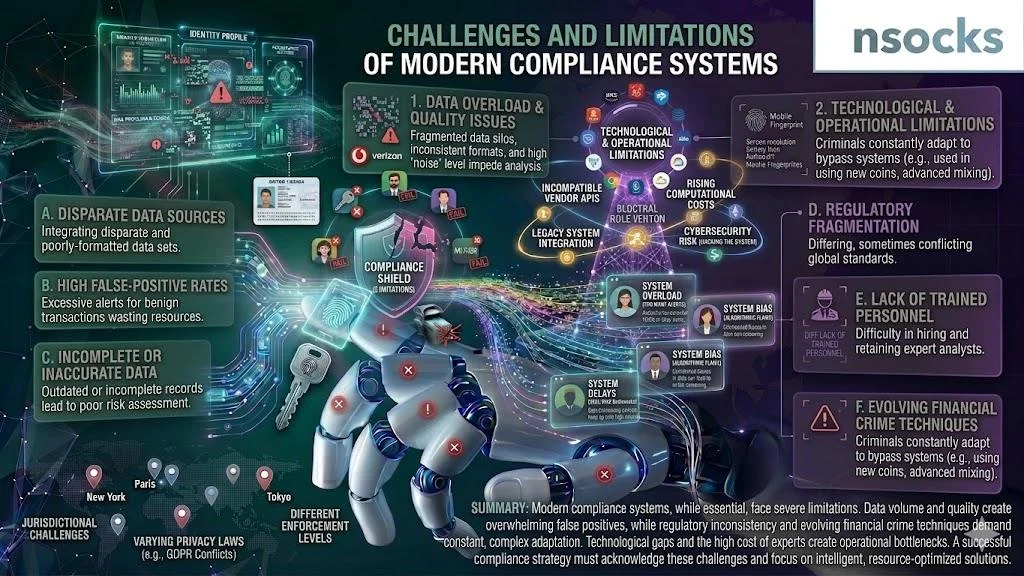

⚠️ Thách thức và hạn chế của các hệ thống tuân thủ

Không có hệ thống tuân thủ nào hoàn hảo. Ngay cả khi có cấu trúc AML và KYC rõ ràng, cả hai hệ thống đều tạo ra thách thức vận hành thực tế cho nền tảng và người dùng. Chi phí, ma sát và rủi ro quyền riêng tư là ba điểm đau lớn nhất mà mọi công ty tiền mã hóa tại Mỹ phải xử lý hàng ngày.

😤 Ma sát trải nghiệm người dùng

Người dùng tiền mã hóa trung bình tại Mỹ phải cung cấp 4-7 tài liệu trong quá trình tiếp nhận. Xác minh mất từ 5 phút đến 72 giờ. Mặc dù có những lợi ích rõ ràng của AML và KYC, một khảo sát năm 2024 cho thấy khoảng 25% người dùng không bao giờ hoàn thành xác minh do yêu cầu tài liệu quá nhiều và thời gian chờ lâu.

🔒 Mối lo ngại về quyền riêng tư dữ liệu

Xác minh danh tính bắt buộc mâu thuẫn với tinh thần quyền riêng tư ban đầu của tiền mã hóa. Người dùng giao nộp hộ chiếu, Số An sinh Xã hội và địa chỉ nhà. Mặc dù KYC và AML bảo vệ chống gian lận, chúng cũng tạo ra các kho dữ liệu nhạy cảm. Các vụ rò rỉ dữ liệu tại công ty tiền mã hóa đã phơi bày hàng triệu hồ sơ. Căng thẳng giữa tuân thủ và quyền riêng tư vẫn là một trong những chủ đề được tranh luận nhiều nhất trong ngành.

💰 Chi phí vận hành cho các công ty

Một sàn giao dịch tiền mã hóa cấp trung tại Mỹ chi từ 2 triệu đến 10 triệu đô la mỗi năm cho tuân thủ. Khi xem xét chi phí AML và KYC riêng biệt, giám sát giao dịch thường tiêu tốn ngân sách lớn hơn. Điều đó bao gồm phần mềm giám sát, lương cán bộ tuân thủ, phí pháp lý và chi phí kiểm toán.

- 🔹 Tự động hóa xác minh tài liệu giảm rà soát thủ công 60-80%

- 🔹 Phân tầng theo rủi ro nghĩa là người dùng thấp rủi ro được xử lý rẻ hơn

- 🔹 Công cụ giám sát trên đám mây mở rộng theo khối lượng giao dịch

- 🔹 Tiện ích xác minh dùng chung chấp nhận kiểm tra từ các nhà cung cấp có giấy phép khác

📊 Bảng so sánh: AML vs KYC nhìn nhanh

Điều này đặt toàn bộ bức tranh cạnh nhau trên mọi chiều hướng chính. Khi so sánh hai hệ thống này ở quy mô lớn, sự phân biệt rõ rệt: chúng phục vụ các chức năng khác nhau trong một mục tiêu tuân thủ chung. Bảng này bao gồm các câu hỏi về AML và KYC thường được hỏi nhất tại một nơi.

| Chiều hướng | 🛡️ AML | ✅ KYC |

|---|---|---|

| Mục đích | Ngăn chặn rửa tiền và tài trợ khủng bố | Xác minh danh tính người dùng và đánh giá rủi ro cá nhân |

| Thời điểm | Liên tục, bắt đầu sau giao dịch đầu tiên | Chủ yếu khi tiếp nhận, với kiểm tra lại định kỳ |

| Loại dữ liệu | Hồ sơ giao dịch, phân tích ví | Giấy tờ chính phủ, xác minh địa chỉ, sinh trắc học |

| Chức năng | Giám sát, phát hiện, báo cáo hoạt động đáng ngờ | Xác định, xác minh, phân loại người dùng theo cấp rủi ro |

| Tác động người dùng | Hầu như vô hình trừ khi cảnh báo được kích hoạt | Yêu cầu tương tác trực tiếp (tải tài liệu lên) |

🌍 Trường hợp sử dụng thực tế trong ngành tiền mã hóa

Một sàn giao dịch tại Mỹ xử lý 15.000 đăng ký mỗi ngày tự động phê duyệt 82% trong vòng 3 phút. 18% còn lại chuyển sang rà soát thủ công (trung bình 6 giờ). Đây là nơi vai trò AML và KYC trở nên rõ ràng trong hoạt động hàng ngày. Sau khi được phê duyệt, mỗi giao dịch đầu tiên kích hoạt giám sát. Trong vòng 30 ngày, khoảng 0,4% tài khoản mới tạo cảnh báo. Khoảng 15% trong số đó dẫn đến nộp SAR.

| Trường hợp sử dụng | Vai trò KYC | Vai trò AML |

|---|---|---|

| 🆕 Đăng ký người dùng mới | Xác minh danh tính, gán cấp rủi ro | Chưa hoạt động |

| 💸 Rút tiền lớn (25.000+ đô la) | Xác nhận danh tính khớp chủ sở hữu | Đánh dấu nếu mẫu bất thường |

| 🌐 Chuyển tiền xuyên biên giới | Kiểm tra quốc tịch và trừng phạt | Giám sát ví đích |

| 🔄 Gửi tiền nhỏ lặp lại | Đã xác minh | Phát hiện mẫu phân tách |

| 🏦 Chuyển fiat về ngân hàng | Xác minh lại nếu không hoạt động > 12 tháng | Kiểm tra chồng lớp |

🔮 Tương lai của các hệ thống AML và KYC

Bằng chứng không tiết lộ kiến thức (zero-knowledge proofs) có thể cho phép người dùng xác minh danh tính mà không phơi bày tài liệu cá nhân. Các công cụ phân tích trên chuỗi truy vệt dòng tiền qua các blockchain tập trung vào quyền riêng tư với độ chính xác ngày càng cao. Giám sát dựa trên AI giảm tỷ lệ cảnh báo sai dương tính. Một số nền tảng báo cáo cải thiện 40% sau khi chuyển sang hệ thống dựa trên học máy. Mối quan hệ giữa hai hệ thống này có thể sẽ càng gắn bó khi công nghệ trưởng thành.

FinCEN đề xuất quy định năm 2024 mở rộng yêu cầu báo cáo cho các giao thức DeFi. SEC tiếp tục thúc đẩy làm rõ định nghĩa về tài sản tiền mã hóa nào đủ điều kiện là chứng khoán. Các nền tảng xây dựng khuôn khổ tuân thủ vững chắc ngay bây giờ sẽ ở vị thế tốt hơn khi các quy định có hiệu lực. Bối cảnh KYC và AML đang chuyển hướng sang các giải pháp danh tính phi tập trung. Ví danh tính tự chủ (SSI) có thể lưu trữ thông tin xác thực đã xác minh và trình bày trên nhiều nền tảng, giảm xác minh dư thừa mà không hy sinh tuân thủ.

❓ Câu hỏi thường gặp

Sự khác biệt chính giữa AML và KYC là gì?

Một hệ thống theo dõi giao dịch, hệ thống kia xác nhận danh tính người dùng.

KYC có phải là một phần của tuân thủ AML không?

Có, nó là một thành phần của chương trình chống rửa tiền rộng hơn.

Tại sao các sàn giao dịch tiền mã hóa yêu cầu KYC?

Luật Mỹ yêu cầu kiểm tra danh tính đối với tất cả Doanh nghiệp Dịch vụ Tiền tệ.

AML có thể hoạt động mà không cần KYC không?

Nó có thể đánh dấu hoạt động, nhưng thực thi cần danh tính đã xác minh đằng sau tài khoản.

KYC có bắt buộc tại Hoa Kỳ không?

Có, đối với tất cả các nền tảng tài chính được quản lý.